本文內容不構成任何稅務、法律或投資建議;加密貨幣相關稅務規定可能因地區、時間及個人情況而異,如針對相關內容有任何疑問,請諮詢專業會計師或法律顧問。

行政院會於 2026 年 4 月 2 日通過《虛擬資產服務法》草案,已送立法院審議,列為財政委員會本會期優先法案。這部草案規範的是業者端,涵蓋 VASP(虛擬資產服務商)登記、穩定幣發行、客戶資產分離保管、防詐與不公正交易罰則,並不是稅法。換句話說,個人投資人的申報方式不會因為這部草案通過而改變。

目前加密貨幣仍依《所得稅法》第 14 條第 1 項第 7 類「財產交易所得」課稅,境外所得部分另依《所得基本稅額條例》判斷是否併入基本所得額。草案三讀通過後,「境內合法交易所」的定義會因 VASP 登記制而更明確,對未來查核與申報佐證會更有利,若後續財政部針對虛擬資產釋出新的函釋或子法,本文會持續更新。

想看 11 題完整疑問解答,可搭配加密貨幣報稅疑雲破解!專家一次解答 11 大問題一起看。

台灣居民若在海外交易所進行加密資產交易,除了境內/境外所得判定外,還要留意 OECD CARF(Crypto-Asset Reporting Framework,加密資產申報框架)的國際資訊交換機制。CARF 自 2026 年 1 月 1 日起,已在全球適用司法管轄區的加密交易所正式啟動用戶資料蒐集;首次跨境資訊交換依各交易所註冊地分 2027、2028、2029 三批進行,截至 OECD 2026 年 2 月 19 日公布的最新清單,共 76 個司法管轄區承諾加入。

台灣人常用的海外交易所,合約主體註冊地幾乎全部落在 2028 首次跨境交換批次:

重點提醒:台灣目前尚未加入 CARF MCAA,上述註冊地(BVI、新加坡、阿聯、塞席爾)也未與台灣簽 CARF 或 CRS 雙邊協議,短期內資料不會從海外交易所直接送到台灣國稅局。但台灣居民本來就有海外所得基本稅額申報義務(年度海外所得達 100 萬元需列入計算),CARF 只是降低「被查到的難度」,並沒有改變原本的申報義務。

👉 完整分析:OECD CARF 上路,對台灣加密貨幣稅務有影響嗎?2026 散戶必讀

隨著虛擬貨幣在全球金融市場中扮演越來越重要的角色,台灣投資者對相關課稅規定的了解變得尤為重要。在台灣,虛擬貨幣被定位為「虛擬通貨」,屬於高度投機性的數位商品,而非法定貨幣或支付工具。

課稅的基本原則是:虛擬貨幣交易獲利被視為「財產交易所得」,需依所得稅法第 14 條第 1 項第 7 類規定繳納所得稅。

課稅時機是在「加密貨幣換成法幣」時,境內與境外所得認定則是取決於「在哪裡交易獲利」。

本指南將為您詳細解析 2026 年台灣虛擬貨幣課稅的最新規定,包括境內外所得區別、計算方法、損失處理、申報步驟以及合法節稅策略,幫助投資者合規經營,優化稅務規劃。

根據 2025 年 1 月財政部發布最新加密貨幣課稅規定:證券性質虛擬貨幣交易暫停徵稅,非證券性質則須課稅。個人需列為財產交易所得,企業則併入營利所得課稅。

統計顯示,至 2024 年 12 月 13 日止,國稅局查獲虛擬貨幣交易短漏報所得 1 億 2919 萬元,已徵收補稅及罰款 3403 萬元。

虛擬貨幣交易的課稅主要在於將「加密貨幣」換成「法幣」的出售時機,例如將比特幣轉換為新台幣或美元,將產生財產交易所得,個人需申報綜所稅並將財產交易所得申報於所得當年度。

如果只是持有虛擬貨幣放在交易所,沒有轉換為法幣的話,則還不需要課稅。

至於「目前」要申報境內所得或是境外所得。這一區分「目前」主要取決於「在哪裡交易獲利」

延伸閱讀:加密貨幣報稅疑雲破解!專家一次解答你最關心的 11 大問題

若個人使用海外交易所進行加密貨幣交易, 並且透過電匯等方式將所得匯回至台灣的銀行帳戶,資金匯回台灣時,是否應納入《所得基本稅額條例》之課稅範圍,並於匯回年度申報海外所得,財政部於本次說明中尚未明確揭示適用原則,須待主管機關進一步釋示。

在台灣境內進行加密貨幣交易並獲利成法幣(新台幣、美元)

例如:

台灣交易所以哪些業者為準?依洗錢防制法規定,VASP 業者須向金管會完成洗錢防制登記,方得在台提供虛擬資產服務。上述舉例僅為常見業者,實際合規名單以金管會證期局公告之 VASP 登記名單最新版為準。

在台灣境外進行加密貨幣交易並獲利成法幣(新台幣、美元)

例如:通過海外交易所交易獲利將美元直接電匯至台灣銀行帳戶

個人如透過鏈上操作,將個人境內應稅所得直接移轉至海外,可能涉及逃漏稅的法律風險。合法的節稅方式為申報財產交易損失的特別扣除額,但只要未依法申報所得即屬於逃漏稅行為,可能面臨補稅、罰鍰甚至刑事責任,風險極高。

這部分所得將併入「個人年度綜合所得總額」,計算如下

(出金的金額 – 初始投資成本/交易損失)+ 境內其他相關收入(薪資、股利收入等)

「個人年度綜合所得總額」需按照累進稅率繳納「個人綜合所得稅」,但初始投資成本需要有辦法提出相關的證明。

境內所得例子:

假設李先生在去年 2024 有以下收入:

1.年薪:120 萬新台幣

2.股利收入:80 萬新台幣

3.虛擬貨幣淨利:50 萬新台幣

總收入:120萬 + 80萬 + 50萬 = 250 萬新台幣

李先生將依照 250 萬新台幣的個人年度綜合所得總額,去進行個人綜合所得稅的計算與繳納

注意:虛擬貨幣淨利需要提出入金成本

這部分所得將併入「個人基本所得額」計算包括:

境外出金解電匯時,可申報「268 購買(出售)國外虛擬資產」

海外所得例子:

假設李小姐在去年 2024 有以下收入:

1.年薪:150 萬新台幣

2.境外所得:300 萬新台幣

總收入:150 萬 + 300 萬 = 450 萬新台幣

由於李小姐的個人基本所得額 450 萬元未超過 750 萬元的門檻,因此她不需要就這筆境外所得額外繳納基本稅額。

但是,李小姐仍需要在報稅時申報這筆 300 萬元的境外所得,因為它超過了 100 萬元的申報門檻。

情況1:基本所得稅額 > 綜合所得稅

除了依照原來的綜合所得稅規定繳稅外,應另就「基本所得稅額」與「綜合所得稅額」之差額繳納費用。

情況2:基本所得稅額 ≤ 綜合所得稅

僅需繳納綜合所得稅。

利用海外電匯美元至台灣美元外幣帳戶

對於小額交易者(50,000 美元以下)可以選擇 Kraken、Backpack 電匯出金,固定手續費僅收 13 美元(有些銀行會另收中轉費),通常 1-2 個工作天即到帳

對於大額交易者(50,000 美元以上),可考慮使用 Bitfinex 海外交易所進行美元電匯服務,大額的提領手續費會較 Kraken 低一點,缺點是 Bitfinex 常會要求補上資金來源與地址證明。

最後建議還是要妥善保存所有交易、出入金記錄,以便日後申報、資金來源證明和可能的稅務稽查。

當用戶在台灣交易所單筆出金超過 50 萬新台幣時,銀行有義務向法務部調查局申報。但這不代表低於 50 萬就不會被查到。

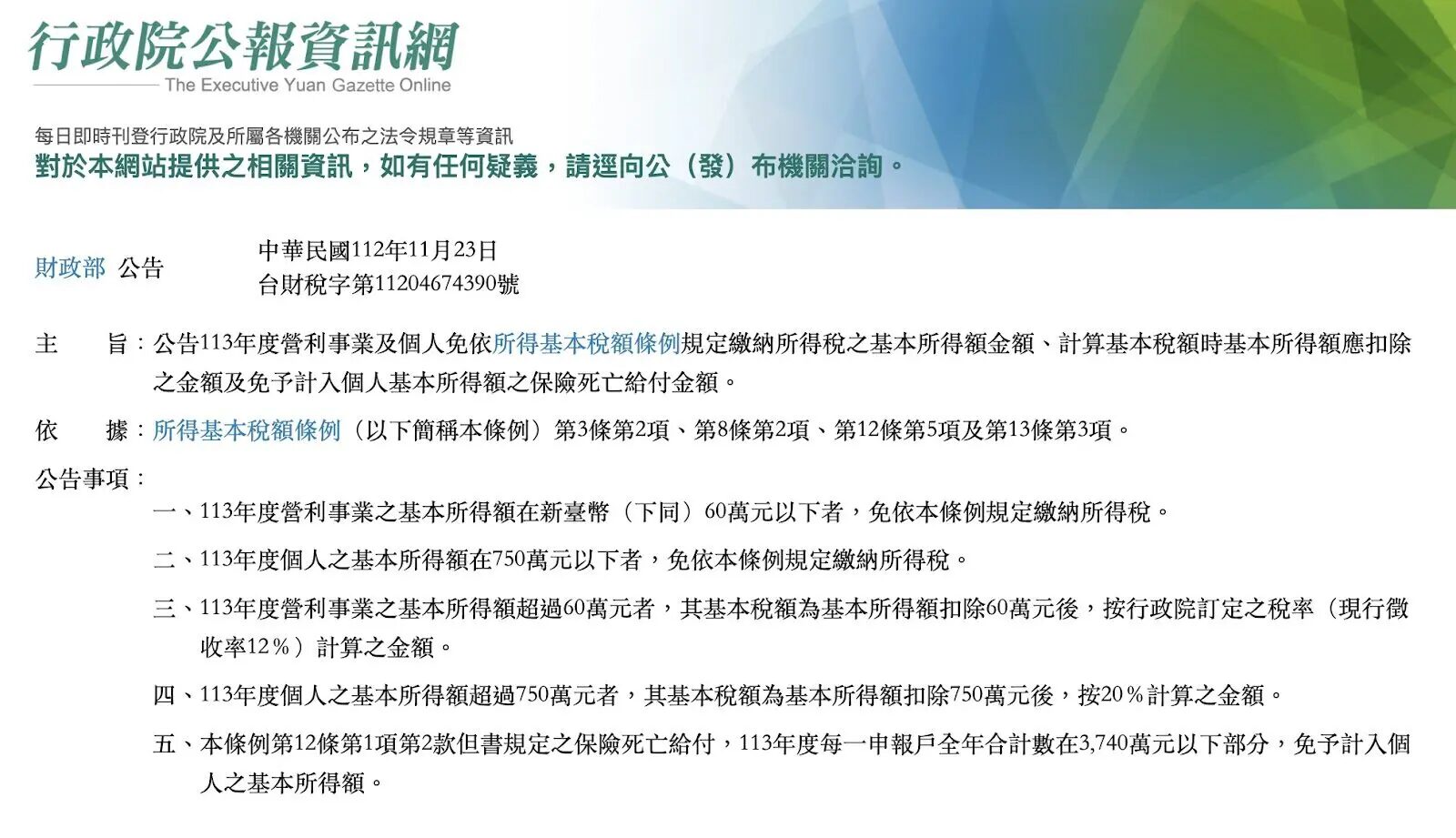

不會。該草案是規範虛擬資產服務商(VASP)的監理法,不處理個人課稅。個人仍依《所得稅法》第 14 條第 1 項第 7 類「財產交易所得」申報,境外所得依《所得基本稅額條例》決定是否併入基本所得額:全戶全年海外所得達 100 萬元需全數併計,基本所得額超過 750 萬元免稅額部分,再按 20% 計算基本稅額(依財政部公告,115 年度免稅額維持 750 萬元未調整)。

不行。海外財產交易損失只能與同年度的海外財產交易所得互抵,不能延後年度、也不能與境內所得互抵。若當年度沒有海外所得,損失就無法列報,這是申報時的常見誤區。

👉 延伸閱讀:虛擬貨幣新手入門指南:從開戶到投資完整教學