原文作者:Tiga,W3.Hitchhiker|原文標題:ENS 撥雲見日—— 項目與交易數據分析

修訂:Evelyn

業務基本情況

Ethereum Name Service (ENS) 於 2017 年 5 月上線以太坊,ENS 提供的服務是將用戶自定義的後綴為.eth 域名映射到用戶地址上。例如當用戶需要進行轉帳時,只需輸入 vitalik.eth 就可以進行轉帳,而無需輸入複雜的錢包地址。使用小狐狸等錢包連接網站時,也會在前端直接顯示用戶的 ENS 域名。每個 ENS 地址是都一個 ERC721 的 NFT,可在 Opensea 等 NFT 交易市場進行交易。

ENS 的域名服務按照域名的字符長度進行階梯計價付費。

業務數據表現

ENS 協議目前的總域名註冊數達到 112w。目前已集成 500+ 的錢包或協議,用戶數超過 40w。

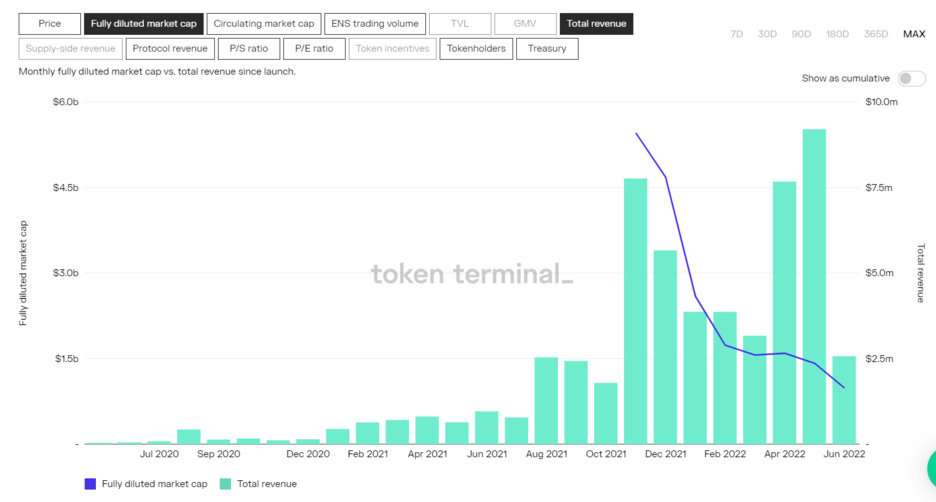

所有項目的歷史總營收中,ENS 的歷史營收約為 $56.7m,在所有項目中排名第 15,盈利能力較強。與其他協議不同的,ENS 協議只有在用戶初次購買或是續費時才產生收入,對於近 90% 的玩家,他們有 90% 的概率在 ENS 的年消費為 5 美金。

自 ENS 宣布空投以來,ENS 的營收數據呈現爆發性增長,近一年時間的營收增長超過八倍。已連續 11 個月的營收超過 $180w。

從業務構成看,新域名註冊費用是 ENS 收入的主要來源,新域名註冊收入是續費收入的 10 倍有餘。目前 ENS 的收入大部分是增量的收入。

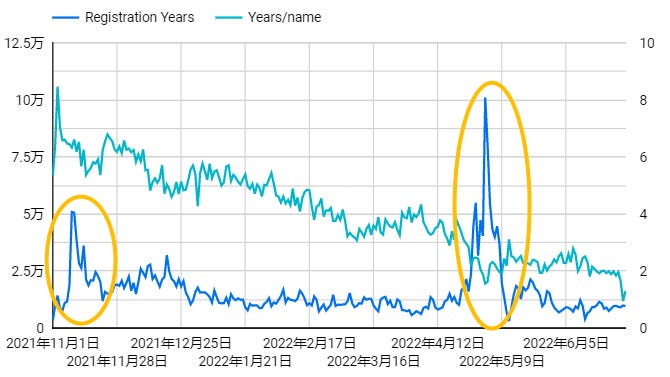

ENS 的註冊量經歷了兩段爆發期(如上圖中黃色圈中所示):

隨著嘗試的用戶大量湧入,特別是炒域名客按月購買 ENS 域名,ENS 的平均註冊時長也不斷被稀釋,目前平均用戶註冊時長為 1.64 年。

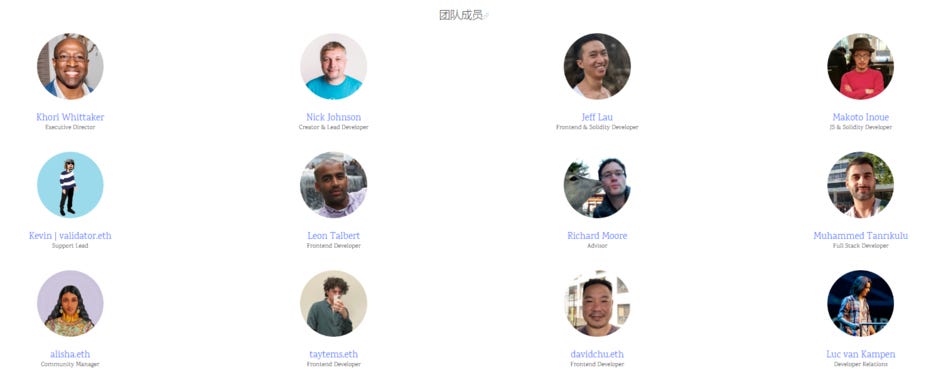

ENS 由 Google 前軟體工程師 Nick Johnson 於 2016 年創立,最初 ENS 是 ETH 基金會授權的一個副業項目,後經過 ETH 基金會扶持成立了 ENS 團隊。目前團隊成員有 16 名。團隊成員班子 CEO × 1、CTO × 1、“客服” × 1、社區× 1、顧問× 1、技術× 7。

ENS 從成立至今沒有進行任何投資。僅有從ETH 基金會,biance_x 等得到捐贈。

目前有 500+ 的項目集成了 ENS 協議,幾乎所有有點名氣的項目都已集成了 ENS 協議。並且集成 ENS 協議正變成一種標配。

其中,有一個不可忽略的重要合作夥伴的標誌是,每一個把 twitter 用戶名改為 .eth 後綴的用戶。其中包括 crypto twitter 大V、普通散戶、VC、項目方、甚至是傳統品牌如 PUMA。

.eth 後綴的網名自帶 web3 身份標籤,讓各種用戶可以在無形中“強調”自己的 web3 屬性。而每一個頂著.eth 域名後綴的用戶都是 ENS 的活招牌。

估值上漲推動力

如果未來 ENS 的估值呈現爆發式增長,會由哪些因素驅動?

ENS 業務的收入可分為存量和增量兩部分:

目前 ENS 協議進入快速擴張期,ENS 域名註冊新增數量持續增長。

從最近一年半的營收成分數據來看,老用戶的續費收入金額明顯穩步遞增,佔總營收的 10% 左右。

ENS 域名目前更像是一種身份標籤。ENS 實際所代表的帳戶功能目前還沒有充分發掘出來。web2 時代不是每個人都需要一個域名,而在 web3 時代,一個錢包地址是進入 web3 的必不可少,ENS 在未來將擁有廣大的市場。隨著未來 web3 基礎設施逐步完善,生態走向繁榮, ENS將成為 DID 的重要組成部分。ENS 在未來的 web3 世界中將會擁有較大的想像空間。

ENS 作為 ETH 生態上唯一的.eth 域名售賣方,具有獨家特許壟斷經營權。作為域名商,在ETH 上沒有競爭者,未來也很難有競爭者。目前ENS 的品牌已深入人心,以作為項目的默認標配。由於ENS 目前所具有的品牌優勢,生態優勢,特別是先發優勢,在未來,很難有競爭者能與之競爭。

ENS 代幣於 2021 年 11 月 9 日首次發行,代幣總量為 1 億。代幣分配情況如下:

年通脹率最多為 2%,具體數額由 DAO 決定。

總體看,ENS 非常 web3 的將總量 50% 的代幣空投給了 ENS 用戶和貢獻者,雖然空投給 ENS 貢獻者的總量的 25% 的代幣有 4 年的解鎖期,不過如此巨量的空投勢必對未來 $ENS 代幣造成不小的拋壓。

代幣基本訊息(數據採樣時間2022 年6 月29 日):

| 流通供應量: | 20,244,862.09 ENS (20%) |

| 最大供應量 | 100,000,000 |

| 總供應量 | 100,000,000 |

| 市值 | $176,105,477 |

| FDV | $870,415,465 |

| 排名 | 135 |

| 發幣日期 | 2021 年 11 月 9 日 |

| 歷史最高價 | $85.69(2021 年 11 月 11 日),BTC 歷史最高價為 2021 年 11 月 10 日 |

$ENS 代幣發行於 2021 年 11 月 9 日,那時的行情一片大好,BTC 在 2021 年 11 月 10 日達到了它的歷史最高點 $6.9w。隨後 ENS 跟隨大盤一路向下。目前在 9 美金附近震盪。

ENS 的本身功能是對ETH 的完善,利用先發優勢,在ETH 羽翼未豐時逐步在ETH 上建立起域名領域的網絡效應。並獲得官方背書與支持,最終獲得ETH 生態.eth 域名的獨家特許壟斷經營權。ENS 由於其業務相對簡單,前期完成核心功能開發後,後續的創新與開發壓力較小。ETH 在未來L1 競爭中很大概率會繼續保持領跑者的身份,ENS 幾乎可以以躺著的姿態從ETH 發展紅利中分得一大塊蛋糕。

隨著未來crypto進一步擴大市場,web3從概念一步步走向應用的普及。基於區塊鏈的web3必然激發出可讀域名的需求。ENS的銷售也會隨著行業發展進行可預期的持續增長。與銷售收入的可預期增長相對的是ENS的域名是沒有成本的,實質是一個邊際效應為零的生意。

目前ENS 的用戶基礎還比較小,ENS 用戶數不過46w。根據目前的ENS 域名售賣規則,未來大量的新用戶湧入web3 時,用戶發現3,4 字符的域名已搶占一空,只能從NFT 市場購買“二手”域名,或是註冊5 字符及以上的域名。目前5 字符及以上域名的比例約為91%,而未來新用戶的湧入價格則會導致這一比例持續升高。如此一來,當ENS用戶體量大到一定規模時,ENS 每年的營收接近為5美元× 用戶基數。在不改變收費規則的情況下,ENS 收入可能會存在隱形天花板。

根據web3 精神,用戶的數據,資產等數字資產都由用戶自己所保管,ENS 所提供的服務只是將以太坊地址轉換為“靚號”顯示,本質上用戶還是通過以太坊地址參與web3,即使用戶不使用ENS 依然可以參與web3。所以ENS 對web3 的價值捕獲不是一個“直接”關係,而是一個非必要的間接關係。

總結

宏觀角度

根據 Opensea 的數據顯示,目前有 183680 個 ENS 域名在 Opensea 上已經掛單,掛單比例接近 13%。

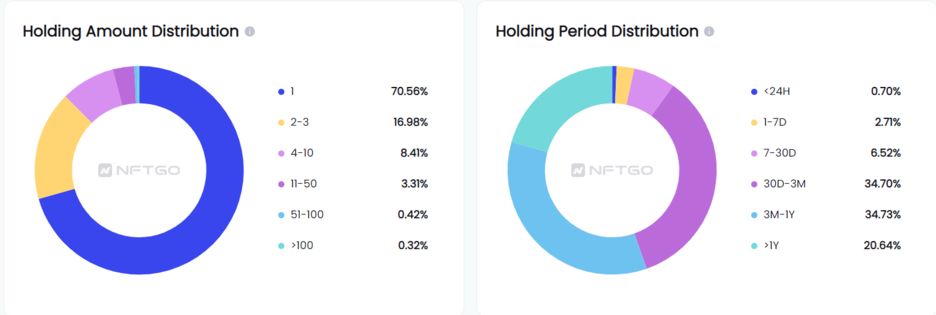

從 ENS 域名在 NFT 市場所表現出來的數據來看,普通用戶依然是 ENS 的主旋律。持有一個 ENS 的用戶超過 70%,ENS 數量少於或等於 3 個的用戶佔比約 87%。從持有時長看,持有時間超過 3 個月用戶佔比約 55%。

從ENS 域名的交易數據來看,ENS 的流動率近為 5.74%。根據 Opensea 過去一年的交易數據,特別是 ENS 發幣後的交易數據,在域名炒作熱潮之前,每天的交易不過幾十筆的量級,而在域名炒作熱炒後,交易數量大幅回落,目前跌至每日幾百筆的量級。對應到ENS 這麼大的盤子,ENS 域名整體看流動性較低。

考慮到 ENS 域名的特殊性,具備交易屬性的域名在總體域名市場的比例較小,且買賣很依靠“緣分”。不過在NFT 交易市場交易量不斷萎縮的當下,ENS 域名成交量呈現逆勢上漲趨勢。

準官方出品

ENS 作為 ETH 基金會扶持的項目,也曾被V 神點名表揚,ENS 是迄今最成功的非金融以太坊應用程序。V 神也把推特網名改成 vitalik.eth 來對 ENS 進行“帶貨”。ENS 項目沒有接受任何外部投資,僅從 ETH 基金會等各基金會中獲得資助,從而保持了 ENS 項目的獨立性。ENS 項目可以看作是 ETH 的“親兒子”,ENS 域名 NFT 可以看做是 ETH 官方發行的 NFT。

長期穩定的真實使用需求與有潛力的應用場景

ENS 域名 NFT 與目前主流的 PFP/PASS 卡 NFT 不同的是,ENS 域名 NFT 滿足的是一個長期穩定的真實需求,用自己喜歡的 .eth 後綴域名代替錢包地址,這項基本的需求很難被替代。

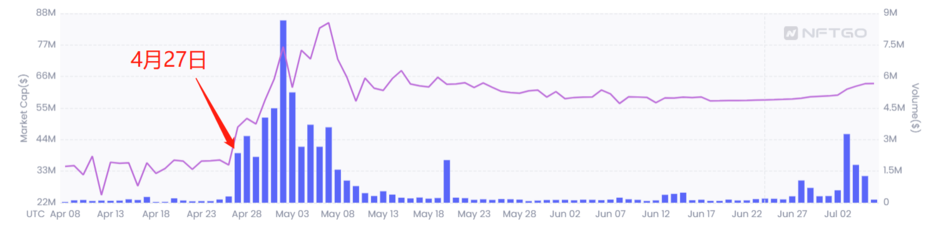

根據 NFTGO 數據,ENS 域名的歷史總成交數量為 10.954w,2021 年 11 月01 日(宣布發幣)至 2022 年 07 月 06 日的成交總量為 10.509w,佔總交易數量的 95.9%。2022 年 4 月 27 日(ENS 域名炒作的第一天)至 2022 年 7 月6 日的總成交量為 9.247w,佔總交易量的比例為 84.4%。近三個月的 ENS 域名交易占到總交易量的絕對比例,所有後續以近 3 個月的數據作為分析的時間區間。

微觀角度

數據申明:

綜上:有效統計交易樣本數為 94883。

採用 ENS 官方 API 中的分類方法,一個域名有兩個屬性:

以價格區間為切入角度看

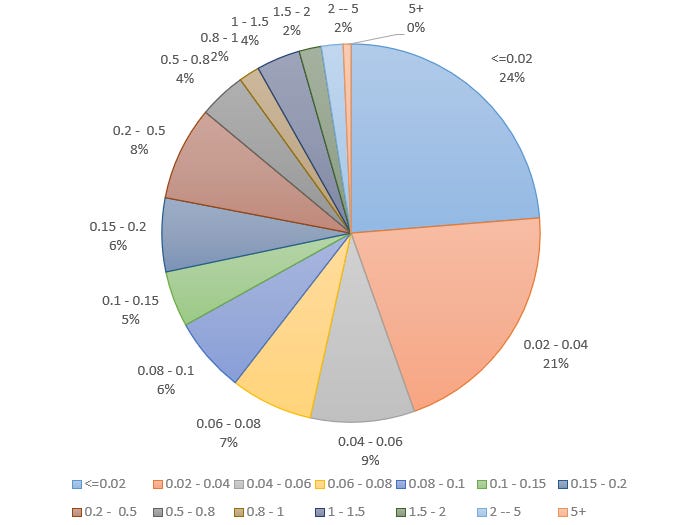

所有交易中,成交額 <0.1Ξ 的佔比為 66.94%,成交額 <1Ξ 的佔比為 91.84%。成交額大於>5Ξ 的交易僅有 623 筆,佔比僅 0.66%。從成交數據結果看,低價的 ENS 域名才是交易的主流。數據顯示所有交易的平均價為 0.344Ξ。25% 分位價格為 0.02Ξ,50% 分位(中位數)價格位0.05Ξ,75% 分位為 0.18Ξ。

成交價 >1Ξ 以接近 8.16% 的交易數量佔比貢獻了接近 68% 的交易額度。特別是成交價>5Ξ 的交易,以 0.66%(623 筆交易)的交易數量佔比貢獻了 30% 的交易額度,結合交易數量來看,TOP 0.66% 的交易所貢獻的交易額與 91.84% 的交易所貢獻的交易額旗鼓相當。

將 ENS 域名 NFT 的交易分成成交額度 <1Ξ,介於 1-5 Ξ之間,>5Ξ 三個區間。這三個價格區間的交易數量存在一個數量級的差距,但是交易額度卻接近 1:1:1。ENS 洶湧的交易浪潮主要由成交價大>1Ξ 的交易提供,這些“大魚”是浪潮的推動者,也是泡沫的貢獻者。

從各個類別域名成交價的中位數和均值來看,只有3 位數字,4 位數字域名的平均成交價和成交價中位數可以明顯超過 ETH 主網擁堵時的 gas fee。除了這兩個類別的域名外,其他類型的域名的成交均價與中位數較低,結合 NFT 交易流動性差的特點,投資這些域名可能存在較高的流動性風險。

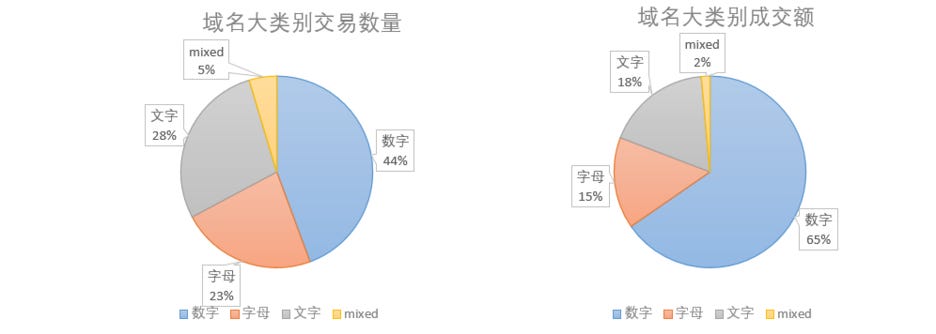

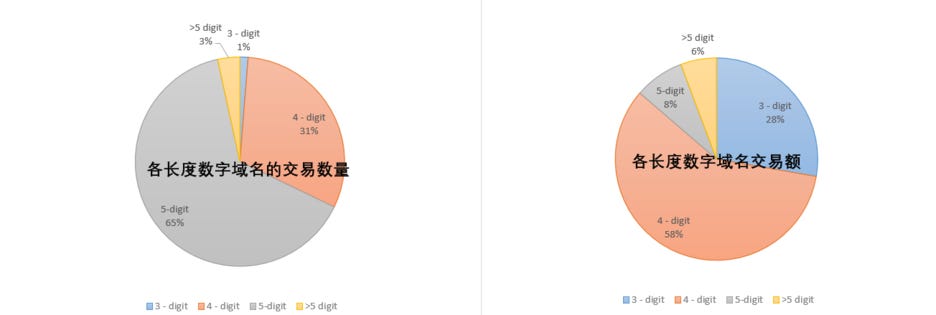

從域名大類來看,數字域名無論是交易數量還是成交額都是最大成分。而其他類型的域名,交易數量與交易額度之間的量價關係並不匹配。簡單說數字域名是叫好也叫座。字母,文字域名是叫好不叫座,mixed 域名則是不叫好也不叫座。

數字域名細分領域中,3 位數字域名以 1% 的成交數量,貢獻了 29% 的交易額度。4 位長度的數字域名不論是交易數量佔比還是交易額度佔比,都佔據較大的比例。

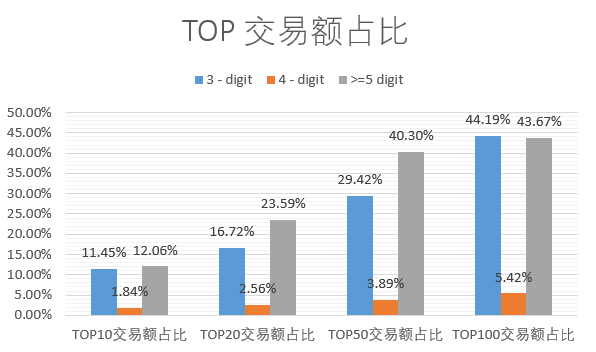

從各個數字域名的 TOP10 – 100 交易占總體成交額的比例可以看出,3 位數字,5 位數字域名的頭部交易額度佔比接近 50%,說明某些特殊域名賣出了一個遠超同類的價格,本質上還是少數交易拔高了整體交易,而非“共同富裕”。

數據顯示,3 位數字域名的成交數量為 522 次,有成交記錄的 3 位數字域名為 344 個。4 位數字域名的成交數量為 12790 次,有成交記錄的4 位數字域名為 6135 個。≥5 位數字域名的成交數量為28118 次,有成交記錄的≥5 位數字域名為 24418 個。從上述交易數據可以看出,4 字域名的流動性是數字域名中最高的。

綜合來看,4 字域名是數字域名中最具性價比的投資標的。

其他類型的域名

其他類型的域名,域名組合太多,具備稀缺性的域名相比總量較少。在這類域名的投資過程中,投資標的的選擇難度遠遠大於數字域名。並且這些域名交易中,TOP 交易所佔總成交額的比例過大,在頭部交易額度佔比如此之大的情況下,成交均價和中位數仍較低。與數字域名相比,除非遇到明顯較好的域名,否則投資難度較高。

— 精選交易所文章 —

| 交易所 | 特色 | 優惠 |

| Max | 可以使用銀行台幣出入金 | 6 個月內 20% 手續費折扣,質押平台幣 MAX 最高可享 60% 折扣 |

| Binance | 全球最大交易所,幣種與理財產品齊全 | 終生 20% 手續費折扣 |

| Bybit | 豐富的衍生品交易 | 註冊即可領取 $20 體驗金。 另外,外加一張獎勵卡 價值最高 $1,000! |

| Kucoin | 較多新上線的潛力新幣種 | 終生 20% 手續費折扣 |

更多交易所資料:加密貨幣新手入門大百科